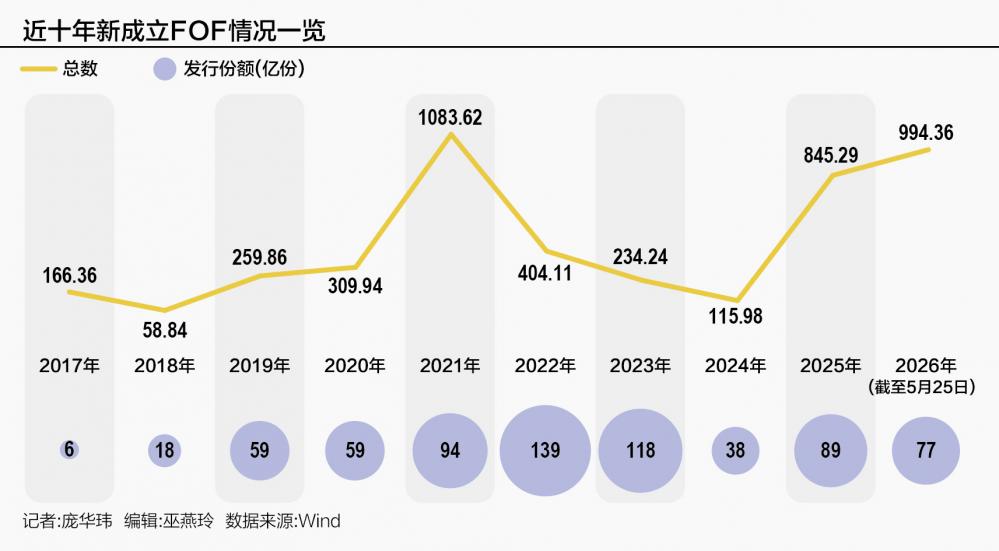

本年以来不到五个月,FOF新发限制就达994亿元,突出旧年全年水平,距年度历史峰值仅一步之遥——2026年的FOF市集,正在以近十年未见的势头狂飙。

在这组创记录数字背后,这场银行主导、公募配合的FOF刊行快活,究竟能走多远?

FOF快活

Wind数据深远,把柄基金建设日口径统计(下同),限制5月25日,2026年以来新建设的FOF(仅统计主代码基金,下同)已达77只,共计限制994.36亿元。与旧年同期的21只、230.41亿元比拟,差别暴增2.67倍和3.32倍。

更惊东说念主的是,本年不到五个月,FOF新发限制就已突出旧年全年(845.29亿元),距离2021年创下的历史峰值(1083.62亿元)仅一步之遥。

而且本年FOF爆款扎堆。年内已有12只FOF一日售罄,而首募限制超10亿元的“小爆款”达36只,占新建设的77只FOF的近一半。

领跑者博时盈泰臻选6个月持有募资58.44亿元,中欧盈欣适应6个月持有以51.25亿元紧随自后,广发稳泰多元机遇三个月持有也拿下50.41亿元。另有两只FOF首募限制在40亿元—50亿元之间,6只在30亿元—40亿元之间。

除了年内新建设的77只FOF,现在仍有10只FOF正在刊行,25只已获批待发,60只列队待审。

FOF的历史不错追想到9年前。2017年9月,首批6只公募FOF获批建设,刊行限制累计130亿元。而后五年(2017—2021年),FOF迟缓蓄力,限制从130亿元全部攀升至2222亿元。

但2022—2024年的市集波动打乱了这一节律——从2022岁首到2024年“924”行情前,万得FOF指数累计下落19.14%,2024年末FOF限制回落至1332亿元,较2021年岑岭期缩水40%。

2025年景为转移点,FOF迎来扩容潮,年末限制暴涨至2442亿元,同比骤增约83%。

2026年势头未减,限制5月25日,FOF限制已达3550亿元,年内增约45%。

偏债FOF成主角

与以前不同,多位基金业内东说念主士向记者示意,适应型的偏债搀和型FOF成为这一轮FOF刊行热的干线,而以往高权力仓位FOF“也曾基本上莫得市集”。

Wind数据深远,年内新建设的77只FOF,其中偏债搀和型FOF达到70只,占比九成。

富国基金多元资产投资总监张子炎纲举目张:“锚定适应作风的偏债型多资产FOF,是市集扩容的主要品类。”

他解释,无风险收益率下行后,银行大批低风险偏好投资者需要陈诉适应且回撤可控的器具。而FOF通过散布建树股、债、商品、REITs等低有关性资产,偶合匹配了这类需求。

中欧基金多资产及处置决议部基金司理邓达补充,“冲破刚兑”后,投资者对能真确好意思满资产建树的适应家具需求上涨。银行接待净值化、市集波动加重、养老投资兴起——三者协力推进FOF走上前台。

他指出,偏债搀和型FOF与概念风险型(适应/保守)FOF尤其受宽饶,因为投资者越来越敬重“赚得稳”而非“赚得快”。

博时基金基金司理于文婷分析,开年以来,FOF刊行火爆,中枢推手是银行渠说念的政策转型需求。她指出,银行不再自傲于“卖单品”,而是基于客户画像提倡需求,由基金公司定制策略,转向“卖建树决议”。

同期她合计,低利率燃烧了接待替代的重生需求,FOF凭借“多元散布、较低波动升值”的特有资质,精实在中银行客户对适应器具的渴求,成为资产建树的新宠。

她先容,这类FOF家具大多诞生3个月或6个月的短期持有期,权力仓位限制在5%至30%之间,袭取“固收+”策略,偶合精确相连了银行接待与如期入款到期的海量资金。在她看来,FOF实质上是一站式资产建树处置决议,正迎合了住户钞票从房地产、入款向成本市集迁移的永久趋势。

一位公募东说念主士则拆解出一条径直的能源链:“银行渠说念的主动助推”是径直催化剂,“住户资产建树需求滚动”是底层基本面,而“市集赢利效应”则是不可或缺的润滑剂——昔时一年,公募FOF平均陈诉约11.7%,这条功绩弧线,成了销售端最有劲的背书。

银行渠说念的“造星”指示

“这一轮FOF大扩容,银行渠说念的主动助推是完全的头号元勋。”一位公募东说念主士瞻仰。

值得一提的是,银行这一轮移交也曾迭代:不再是单只家具刊行,而是通过专属FOF估计,开启体系化、品牌化、定制化布局。

“从招行的‘TREE长盈估计’,到建行‘龙盈FOF’,再到中行‘慧投估计’——银即将FOF上涨为政策级家具,径直抓住了流量的总开关。”上述公募东说念主士说。

邓达也示意,“咱们积极反映客户与渠说念需求,络续加大FOF投研资源建树,专注栽种资产建树与家具策画才气。”

对此,有公募基金业内东说念主士坦言,FOF属纯销售开动的品类,中文字幕一区二区免费久久久久银行在渠说念端领有完全话语权。

上述业内东说念主士先容,在这一场由银行强推、基金公司配合的深度融合中,银行行为甲方的中枢诉求是客户留存与品牌声誉。其探员权重排序不时是:家具策略与客户画像匹配度(环节)>基金公司综合实力(基础)>基金司理历史功绩(弹性)。

张子炎也指出,在与银行的融合中,FOF投资团队及公司举座投研实力是银行考量的要津。原因在于,FOF的多元化建树对团队的“体系化作战才气”提倡了极高条件——从对种种资产的专科价值判断,到对细分资产投资契机的追踪商议,再到对联基金的深度挖掘等使命,每一项使命皆依赖投研团队的高效协同。能否构建一个高效整合商议资源的投资体系,径直决定了融合的质地。

此外,张子炎梳理了银行在挑选FOF融合家具时怜惜的五大身分:家具定位、功绩基准与客户需求的匹配度、资产建树能否好意思满风险收益特征的巩固性、过往功绩是否阐发注解策略灵验性、不同市集环境下作风是否漂移。

一位公募基金业内东说念主士直言,这一次银行不要高波动的“明星”,而要“收益有上限,回撤有硬性底线”的完全收益体验。举例招行对FOF回撤限制有严格条件。“策略能否精确对标银行接待客群的风险厌恶特征,决定了融合能否建设”。

此外,“个东说念主功绩是加分项,但没那么遑急——银行更倾向于将FOF界说为B2B的资产经管决议,而非对单一明星基金司理的营销。”上述业内东说念主士说。

事实上,定制FOF可不是苟简的事——它锻练的是基金公司能不成玩转多种资产建树、能不成看清大类资产走势、能不成和银行系统顺畅对接。这样高的门槛,小基金公司很难相背,是以FOF的资源正加快向头部基金公司聚合。

公募的“政策必争”与“战术惊愕”

一位公募东说念主士坦承,深度融合也带来特等压力:“定制FOF一事上,银行在合规、风控及功绩回撤上有极强的窗口指示意愿。因为一朝净值跌破预警线或跑输定制基准,面对的不仅是申赎压力,而是扫数渠说念品牌的信任危险。这种压力径直传导至投研端,迫使基金司理操作上愈加偏向老成和保守。”

他用八个字空洞基金公司当下的心态:政策必争,战术惊愕。

“年内超千亿的增量市集摆在这里,在传统主动权力募资粗重确当下,FOF是少许数能快速冲限制、作念大总经管限制的解药,莫得头部公司直爽掉队。”上述公募东说念主士示意。

但他也指出,银行定制格式下,公募的话语权被严重压缩。费率结构被动向渠说念歪斜,比如经管费分红、极低综合费率,导致这类业务呈现“高限制、低利润、强管事”的特征。

而且,“后续持营是个大问题,绝大部分定制FOF翻开后皆会面对大限制流失。存量就那么多,银行会引导客户赎旧买新,链接作念大首发限制。”上述公募东说念主士说。

数据也让业内东说念主士担忧。Wind数据深远,限制5月25日,年内新建设FOF份额为994亿份,同期全市集FOF总份额加多1091亿份,两者仅进出近100亿份。换言之,年内FOF增长的份额中,九成来改过发基金,即主要靠银行渠说念销售开动,只须一成来自净申购。

关于银行渠说念从“代销”转向“定制”的新移交,有公募东说念主士暗里坦言:定制FOF,银行在渠说念端领有完全话语权,实质上是公募替银行“打工”。谈话之间,透着一点无奈。

万亿空间与三说念硬伤

公募FOF出路若何?

张子炎合计趋势向好。意义是利率下行络续,投资者对适应器具的需求越来越大。而ETF、商品、REITs等市集快速发展,为FOF提供了丰富的器具箱。

张子炎进一步示意,“预测异日,FOF需要把跨资产、多策略的上风更好弘扬出来,提高风险收益比,助力持有东说念主获取更好的投资体验,力求好意思满限制和投资者盈利的正向轮回。”

有业内东说念主士测算,现在公募FOF限制超3500亿元创历史新高,但对比银行接待近30万亿元的体量,渗入率不及1.5%。

“淌若将FOF定位于高品性、多资产的银行接待替代/增强器具,只须能分到银行接待5%的份额,潜在市集空间就直指1.5万亿元。异日3—5年,跟着个东说念主待业金金字塔搭建和买方投顾真确落地,FOF仍有增漫空间。”上述业内东说念主士说。

一位公募东说念主士示意,异日,大约真确扛起“接待替代”大旗的,是“固收+”FOF与多资产多策略FOF——这条赛说念最具笃定性。其意义是,低利率环境下单一债基收益率不休摊薄,能越过股票、债券、黄金、REITs、外洋资产的多资产建树型FOF将迎来爆发。

但国内FOF启航于今九年,发展为何依然有限?一位受访东说念主士指出三个问题:

第一,莫得下落保护。私募或部分多资产银行接待可用CTA、多空策略合适各式市集,而公募基金主要聚焦股债,且基本只可作念多,FOF虽能投跨境资产、商品期货ETF,但仍只可作念多。

“这是投资界限的轨制硬伤,不少私显示客户不会买这种阉割版多资产家具。”上述业内东说念主士说。

第二,FOF计帐效果太差。由于底层资产复杂导致净值公布常常T+2,赎回效果低,客户体验欠安。

第三,透明度与流动性残障。比拟基金投顾,FOF底层资产透明度较低,也莫得投顾提供的形势“推拿”管事。而且多数家具设有3个月以上持有期,流动性受限。

一个因银行渠说念定制而重新走红的家具,能否在钞票经管的河山中站稳脚跟?这说念题,留给本领作答。