图源:洛轴股份官网

提到国产高端轴承领域,洛轴股份绝对是绕不开的核心玩家。作为中国“一五”期间156项重点工程之一,这家扎根洛阳、拥有77年历史的老牌国企,凭借“LYC”中国驰名商标的硬实力,长期占据国内高端轴承市场核心地位,其冲击创业板IPO的每一步,都牵动着国产装备自主可控产业的神经,自受理以来便持续成为资本市场关注的焦点。

图源:洛轴股份官网

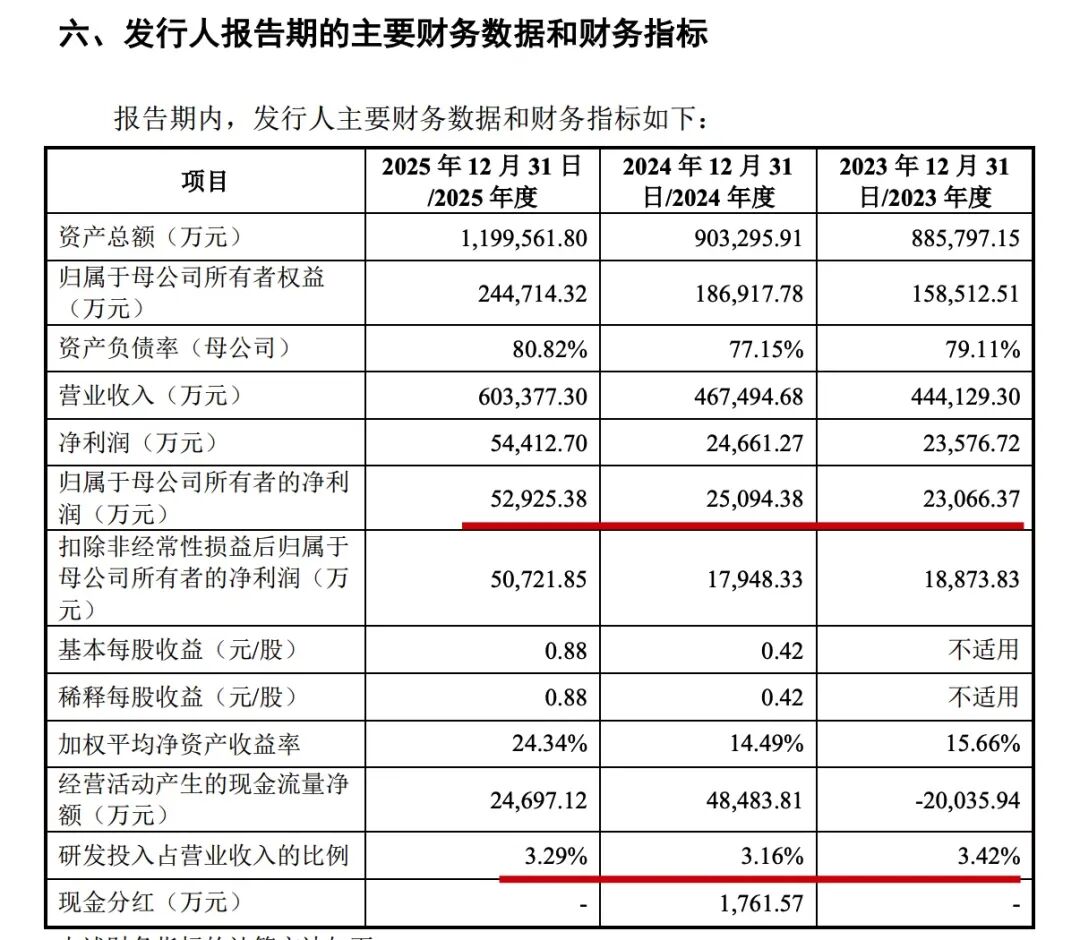

时间线清晰可见:2025年11月28日,洛轴股份创业板IPO正式获深交所受理;2026年4月17日,公司完成首轮问询回复;2026年4月21日,深交所出具第二轮审核问询函,聚焦业务模式、市场空间两大核心维度;截至2026年4月底,公司已完成二轮问询回复,距离上市委会议又近一步。但这场看似顺理成章的资本化突围,实则暗潮涌动——一边是2023-2025年归母净利润从2.31亿元翻倍至5.29亿元、轴承产品国内营收稳居行业第4的亮眼业绩,一边是研发投入占比常年仅3.2%左右、首轮14项问询未完全打消监管疑虑、二轮问询进一步深挖业务短板的现实尴尬,这家国产轴承龙头的IPO之路,到底能否顺利通关,成为市场最关心的核心问题。

图源:深交所官网

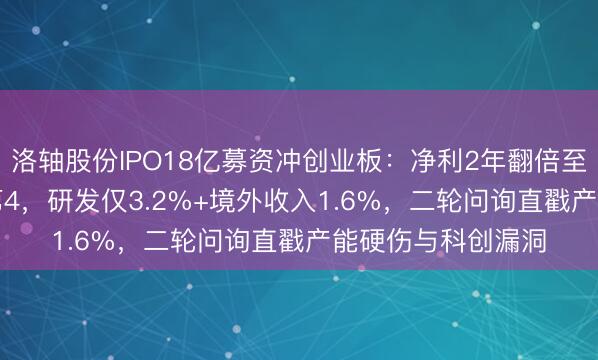

先拆解洛轴股份的IPO基本盘,其核心竞争力与募资逻辑一目了然:作为国内轴承行业唯一拥有国家重点实验室的企业,公司拟公开发行6666.67万股至1.5亿股,占发行后总股本的10%-20%,计划募资18亿元(总投资18.88亿元),资金主要投向三大方向——高端轴承国产化生产线建设、智能化生产升级,以及银行贷款偿还与财务结构优化,每一项都精准贴合主业发展需求。结合二轮问询回复新增信息来看,募资投向进一步聚焦战略性新兴产业,重点支撑高速列车转向架轴承、新能源轴承等高端产品的产能落地,与下游风电、轨道交通等行业的增长需求高度匹配。

图源:洛轴股份招股书

单从募资投向来看,其合规性与合理性完全契合创业板科创定位:既能有效填补国内高端轴承产能缺口,推动5项已突破但尚未产业化的核心技术落地转化,还能将母公司长期维持在77%-81%的高位资产负债率,降至65%以下的合理区间,更好适配下游风电、轨道交通等新兴产业的规模化需求。但结合监管审核逻辑(尤其是二轮问询聚焦的业务模式与市场空间)来看,这份“完美”募资背后,仍有诸多细节未充分说明,尤其是产能适配性、境外市场拓展等新增问题,成为其过会路上的潜在阻碍。

基本面透视:龙头的底气与隐忧,一眼看清。洛轴股份冲击创业板的核心底气的是77年技术积累与行业龙头地位,但国有控股企业的机制短板,以及二轮问询暴露的业务问题,仍是其IPO进程中无法回避的监管关注点。

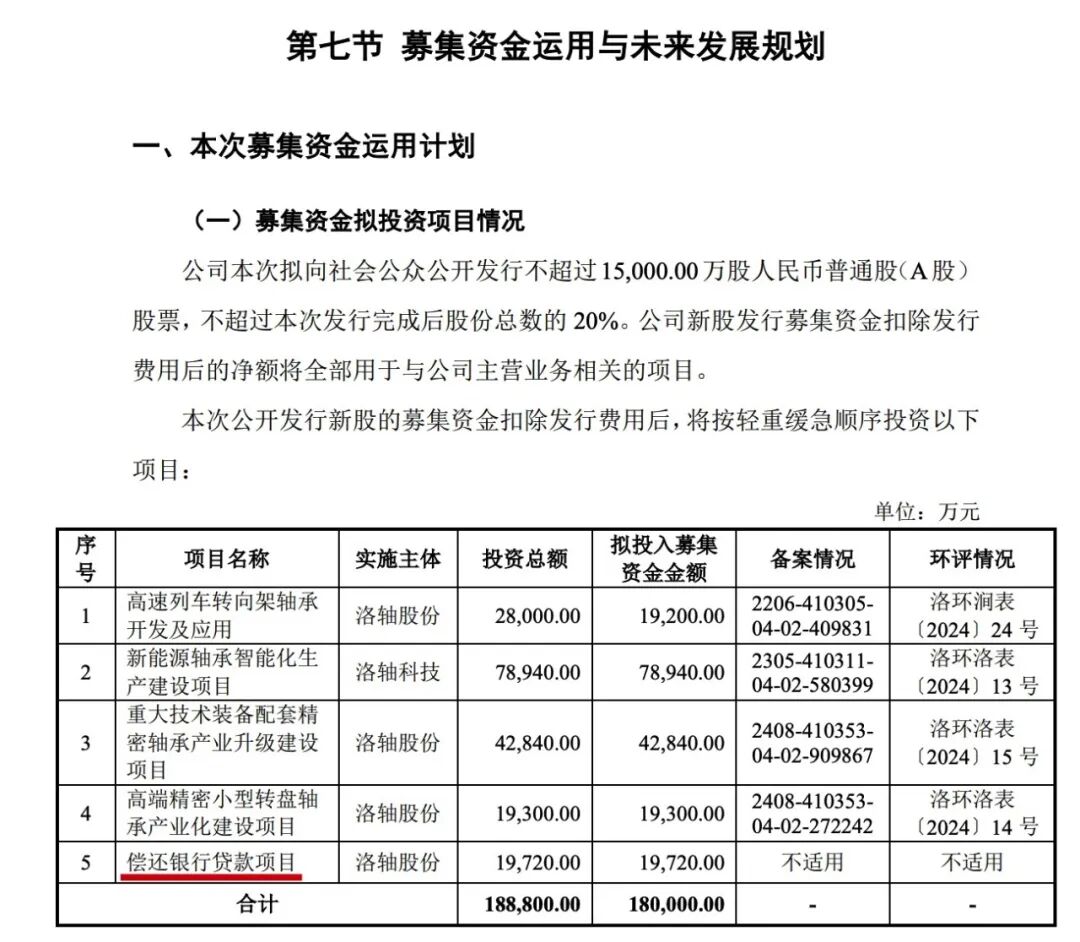

(一)国资控股+多元制衡,股权合规性筑牢过会基础

作为洛阳市国资委实际控制的国有控股企业,洛轴股份的股权结构设计兼具稳定性与制衡性,完全踩中创业板“股权清晰、控制权稳定”的审核红线:控股股东洛阳国宏投资直接持股38.003%,联合四家员工持股平台(合计持股10%),合计表决权达48.003%,既牢牢守住国有控制权,又通过员工持股深度绑定核心技术与管理团队,有效规避了国企常见的激励不足、人才流失等问题。

图源:洛轴股份招股书

更值得关注的是其多元化股东阵容,形成了高效的协同与制衡效应:郑煤机产投(持股15.003%)、济源民安(持股9.999%)为公司提供稳定的资金支持,而五洲新春(持股8.497%)作为国内轴承行业上市公司,与洛轴股份形成产业链协同,可共享供应链资源与市场渠道。从合规性来看,报告期内(2023-2025年)公司股权未发生重大变更,无股权代持、违规关联持股等情形,为IPO合规性奠定了坚实基础,这一点在二轮问询回复中未被提出异议,属于持续合规的核心支撑。

(二)治理体系完善,科创适配性仍存明显短板

洛轴股份已严格按照《公司法》《证券法》及创业板上市规则,搭建了“股东会、董事会、监事会、经理层”四维制衡的公司治理体系,治理规范性值得肯定:董事会下设战略、审计、薪酬与考核、提名四大专门委员会,其中审计委员会全部由独立董事组成,3名独立董事分别具备轴承行业从业经验、注册会计师资质与法律专业背景,能够独立监督财务披露与内控执行,有效防范利益输送与内控漏洞。

同时,公司已制定关联交易管理、资金管控等一系列合规制度,但创业板科创定位下其短板仍突出:国企研发机制市场化不足、决策繁琐,研发转化效率不及新强联等民企;且结合产能切换、境外拓展规划,其治理体系对市场化业务的适配性,仍需进一步论证。

(三)国产化成果亮眼,与国际巨头仍有代差,技术落地进度待验证

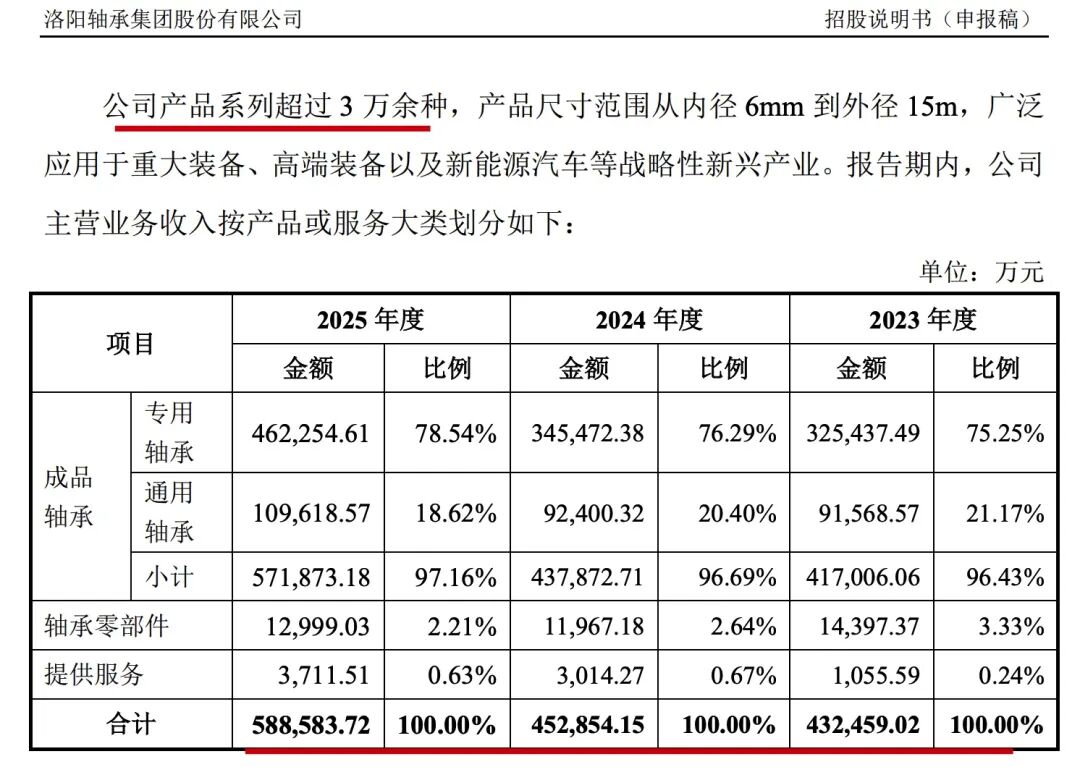

这是洛轴股份最核心的IPO底气,也是其契合国家战略的关键:公司聚焦重大装备、高端装备两大轴承核心领域,产品广泛应用于风电、轨道交通、新能源汽车、盾构机等战略性新兴产业,手握15项核心制造技术,其中10项已实现产业化应用,形成了清晰的技术转化路径。结合二轮问询回复新增信息,公司在高铁轴承、高端数控机床轴承等领域的研发取得突破,进一步丰富了高端产品矩阵。

图源:洛轴股份招股书

具体来看,其国产化成果实打实、可验证:风电主轴轴承2025年成功获评国家级制造业单项冠军,海上20+MW级主轴轴承拿下河南省首台(套)重大技术装备认定,打破了国外企业在高端海上风电轴承领域的垄断;盾构机主轴承技术更是斩获2023年度中国机械工业科技进步一等奖,实现了高端盾构机轴承的国产替代,填补了国内技术空白;二轮问询回复新增披露,公司研制的时速250km等级复兴号CR300、时速350km等级CR400车型用轴箱轴承,已满足免维护周期165万公里、使用寿命330万公里的要求,且已开展路试考核,在研的时速400km动车组轴承,开启了更高速度等级列车轴承的国产化探索,这些成果也成为其科创属性的核心支撑。

但客观来看,其核心技术与国际巨头仍有明显代差:风电主轴轴承设计寿命25年,虽优于新强联(20年),但不及SKF(30年);轨道交通轴承精度P4级,持平瓦轴集团却不及舍弗勒P2级。更关键的是,15项核心技术中5项未产业化,二轮问询回复未明确产业化时间表与可行性,这一延续性问题仍未解决。此外,高端装备轴承毛利率(35.52%)虽高于重大装备轴承(22.52%),但收入占比从27.17%降至18.84%,技术转化与市场拓展进度不匹配。

(四)业绩翻倍增长,两大细节暗藏隐忧,新增产能适配性存疑

洛轴股份龙头地位稳固,2022-2024年轴承国内营收稳居行业第4,风电主轴轴承、齿轮箱轴承分别位列行业第1、第3,客户涵盖国铁集团、比亚迪等龙头,贴合创业板“聚焦主业”导向。二轮问询披露,下游风电、新能源汽车行业高速增长为业绩提供支撑,但也凸显其对新兴产业政策的高依赖度。

财务数据亮眼:2023-2025年归母净利润从2.31亿元翻倍至5.29亿元,扣非净利达5.07亿元,加权平均净资产收益率最高24.34%,经营现金流由-2.00亿元转正至2.47亿元。二轮问询补充披露,重大装备轴承收入占比升至61.41%、毛利率达22.52%,成为盈利核心;高端装备轴承毛利率超30%,但收入占比持续下滑,产品结构优化不及预期。

图源:洛轴股份招股书

中信建投(保荐机构)、立信会计师事务所(审计机构)均出具了无保留意见,为其盈利可持续性提供了专业背书。但结合监管审核逻辑,尤其是二轮问询新增关切,有三大细节需重点说明:一是公司客户集中度较高,前五大客户收入占比超40%(未公开披露具体数值),对国铁集团、中国中车等大型国企依赖度较高,这一延续性问题仍未解决;二是母公司资产负债率长期维持在77%-81%的高位,尽管募资可缓解偿债压力,但公司仍需向监管补充披露具体的偿债计划与风险应对措施,打消监管对其财务稳定性的疑虑;三是二轮问询重点关注的产能适配性问题,公司专用轴承产能切换成本高、周期长,尽管2024年10月智能工厂投产提升了产能柔性,但目前产能布局能否完全适配下游行业的高端化、定制化需求,仍需进一步论证,这是新增的核心隐忧。

监管问询升级:首轮14问打底,二轮聚焦核心,新增+延续问题双夹击。深交所首轮问询抛出14个核心问题,直指IPO薄弱环节;二轮问询进一步聚焦业务模式与市场空间,贴合创业板三大审核导向,既延续首轮关切,又新增重点问题,对合规性、可持续性进行深度核查。

(一)焦点一:科创属性真实性,量化数据严重缺失(延续性问题,未完全解决)

监管最核心的关切,就是洛轴股份的科创成色到底够不够——明确要求公司披露核心产品的具体技术指标、与同行企业的量化对比数据,以及“多项产品市场占有率行业前三”的详细依据,本质是核查其科创能力的真实性与说服力,避免“泛科创”表述。

洛轴股份科创投入存在短板:研发占比稳定在3.2%左右(2023-2025年分别为3.42%、3.16%、3.29%),低于新强联(4.5%)、略高于瓦轴集团(2.8%)。其仅披露占比,未明确具体金额(测算约1.52亿、1.48亿、1.98亿元),也未披露研发人员占比等关键指标。虽二轮回复补充了部分产品技术指标,但未与同行量化对比、未明确研发用途,科创论证仍薄弱。

(二)焦点二:业绩增长可持续性,客户依赖+产能适配+行业波动三重隐患(延续+新增)

监管重点核查两大核心问题:一是公司收入增长的可持续性,二是客户合作的稳定性及下游行业波动对业绩的传导影响(延续性问题);二轮问询新增关切,要求公司结合产品毛利率差异、收入占比变化,分析下游需求变化对盈利能力的影响,以及产能切换成本、产能布局对未来市场需求的适配性(新增问题)。洛轴股份虽在二轮回复中称“客户合作稳定,产能布局能够适应未来需求”,但仍有诸多细节未披露到位。

风电、轨道交通等下游行业受政策影响大,二轮问询披露,2024年全球风电新增装机117GW,中国新增8699万千瓦,预计2030年中国累计装机达13亿千瓦,但政策调整、投资放缓可能影响订单。客户集中度高(前五大客户收入占比超40%)会放大行业波动,公司需补充客户优化与应对方案。此外,专用轴承产能切换成本高、周期长,虽智能工厂提升柔性,但产能与高端产品需求的适配性仍需论证;高端装备轴承收入占比下滑,也加剧了业绩可持续性的不确定性。

(三)焦点三:关联交易公允性,利益输送风险待核查(延续性问题,未充分回应)

作为国有控股企业,洛轴股份的关联方数量较多,涵盖控股股东、实际控制人控制的其他企业、持股5%以上股东关联企业等,监管自然会重点核查关联交易的合规性——包括关联交易的必要性、定价公允性,以及减少关联依赖的具体计划,核心是防范利益输送。

洛轴股份仅声明“关联交易定价公允”,未提供第三方价格对比、评估报告等依据,也未明确关联依赖减控时间表,合规论证薄弱。二轮问询未新增相关问题,但也未认可现有回复,该延续性问题仍需补充论证。

(四)焦点四:财务质量真实性,核心指标藏漏洞(延续性问题)

监管将目光聚焦在毛利率、存货、应收账款等核心财务指标上,欧美在线看抛出三大直击要害的问题:为什么公司毛利率高于行业平均水平?存货跌价准备计提是否充分?应收账款回收风险是否可控?这些问题直接关系到公司财务质量的真实性与盈利的可持续性。

洛轴股份回复笼统,未披露应收账款、存货周转率等核心指标,也未与行业对比,难以证明资产运营效率与风控能力。轴承行业应收账款周转周期普遍超6个月,存货计提不充分可能虚增利润,这些潜在风险点需补充数据论证,二轮回复未解决该问题。

(五)焦点五:境外市场拓展,机遇与障碍并存(新增核心问题)

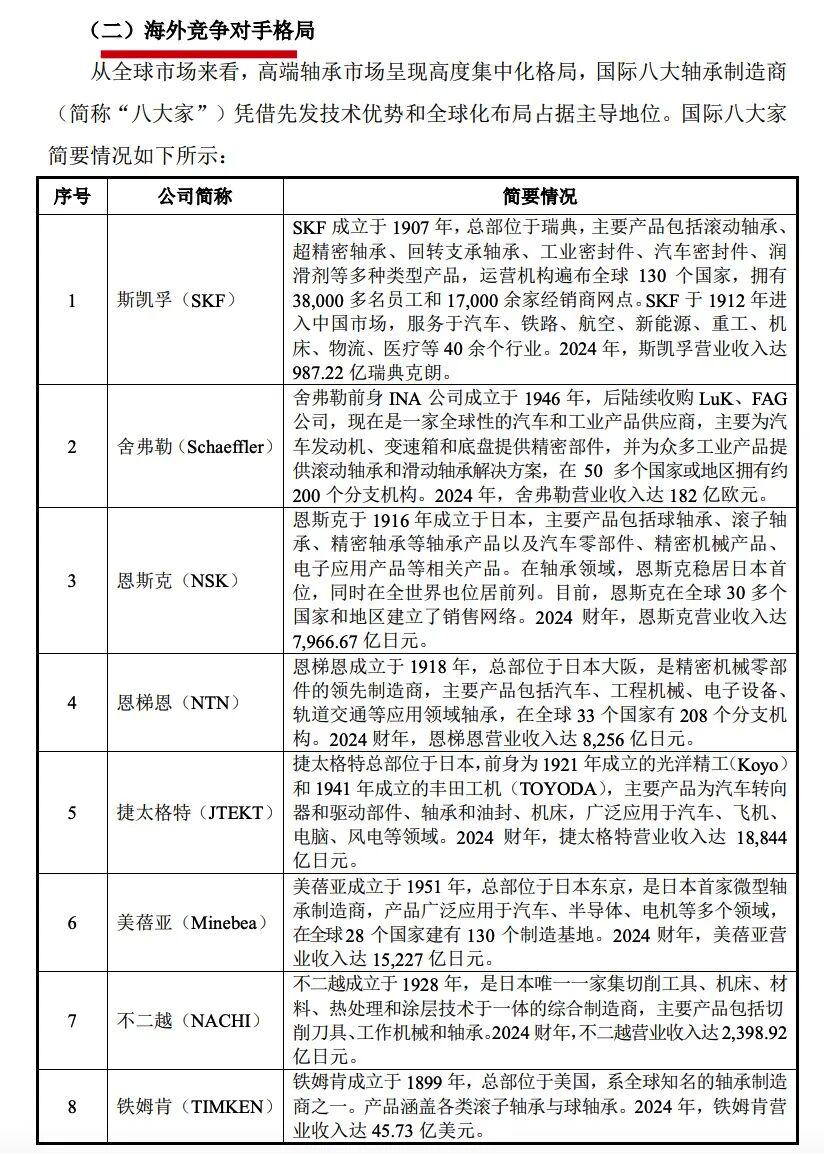

这是二轮问询新增的核心关切,监管要求公司结合国际市场准入认证、国际贸易政策、海外竞争对手格局,分析境外业务现状、拓展计划、竞争优势及主要障碍,本质是核查公司业绩增长的增量空间,以及应对国际竞争、贸易摩擦的能力。结合二轮问询回复,这一领域的问题较为突出,既有未披露到位的细节,也有潜在的风险隐患。

从境外业务现状来看,报告期内公司境外销售收入分别为21744.21万元、8401.00万元、9652.86万元,占营业收入比重分别为4.90%、1.80%、1.60%,占比持续下滑,且2023年高收入主要受单一客户影响,境外业务规模偏小、稳定性不足。二轮问询回复披露,公司境外销售主要集中在重大装备轴承、高端装备轴承及轴承零部件,主要客户为境外风电企业,但未披露境外前五大客户的具体名称、收入占比,也未说明2023年单一客户的具体情况,境外业务的真实性与稳定性难以验证。

公司海外拓展面临三大障碍:一是国际认证门槛高,航空航天、轨道交通轴承需AS9100D、IRIS等认证,流程复杂、投入大,认证储备能否支撑拓展仍需论证;二是贸易摩擦加剧,美国加征关税、反倾销税,欧亚经济联盟、日本也有反倾销措施,抬升出口成本;三是海外竞争激烈,高端市场被八大国际巨头垄断,国内同行出海加剧同质化竞争。此外,其海外建厂、设子公司的计划,未披露投资金额、时间表,流于形式。

图源:洛轴股份二轮问询回复文件

披露漏洞曝光:新增漏洞+延续短板,双重制约过会进程。结合招股书及两轮问询回复,洛轴股份不仅存在首轮未解决的披露短板,还暴露二轮新增漏洞,这些合规漏洞若不补齐,可能引发三轮问询、影响过会。

(一)披露异常:前后矛盾+数据模糊+新增漏洞,说服力严重不足

最突出的是技术表述前后矛盾:招股书称“多项核心技术国际领先”,首轮回复调整为“多数国际先进、少数部分领先”,且未明确“领先/先进”的衡量标准与权威依据,科创属性真实性存疑,这一延续性漏洞未解决。

市场数据披露模糊,仅称“多项产品市占率行业前三”,未披露具体数值、统计口径及来源。反观新强联、瓦轴集团,明确披露风电主轴、轨道交通轴承市占率(28%、35%),洛轴股份信息透明度明显不足。

二轮新增披露漏洞集中在境外业务与产能适配:未披露境外前五大客户信息、产能切换具体成本与周期、海外拓展细节及认证进展;高端装备轴承收入占比下滑未说明原因,与“聚焦高端”定位不符,加剧披露模糊性。

(二)回复漏洞:避重就轻,未真正回应监管关切(延续+新增)

1. 可比公司对比流于形式,避重就轻:监管明确要求公司选取同类企业进行技术指标对比,但洛轴股份仅泛泛提及“产品性能优于国内同行”,未选取瓦轴集团、新强联等直接竞品,进行硬度(HRC60-62)、寿命(L10寿命25000小时)等核心技术指标的量化对比,无法充分佐证其技术优势,本质是未真正回应监管对科创属性的核查要求(延续性漏洞)。

2. 研发投入披露不透明,支撑力度不足:公司仅披露研发投入占比3.2%左右,未明确2023-2025年研发投入具体金额,也未对比行业及竞品水平,更未披露研发投入的具体用途(如核心技术研发、生产线升级等),科创投入的合理性与有效性难以论证,无法支撑其科创属性定位(延续性漏洞)。

3. 风险披露简略、缺乏应对措施:针对应收账款、存货风险,仅称“回收正常、计提充分”,未披露周转率、跌价计提依据,无法反映资产运营与风控能力;针对二轮新增的境外、产能风险,未披露贸易摩擦应对、产能优化等具体措施,未回应监管关切。

4. 新增业务表述存在矛盾:公司在二轮回复中称“聚焦高端装备轴承,推动产品结构优化”,但披露的高端装备轴承收入占比持续下滑,从2023年的27.17%降至2025年的18.84%,未解释这一矛盾背后的原因,难以让监管信服其产品结构优化的成效,也暴露了其高端产品市场拓展能力的不足。

核心挑战梳理:聚焦合规短板,不夸大隐忧。结合创业板审核导向,洛轴股份面临四大核心挑战,均为监管问询重点,仅客观梳理合规待完善之处,不新增风险表述。

(一)科创属性论证不足,数据支撑亟待补全(延续性挑战)

创业板科创属性有明确量化要求,洛轴股份短板突出:研发占比偏低、具体金额未披露,核心技术专利转化率等指标缺失;5项核心技术未产业化,未论证可行性;技术表述矛盾、缺乏权威依据,二轮回复未补充同行量化对比,科创论证薄弱,影响科创属性认定。

(二)盈利可持续性论证薄弱,多重风险待回应(延续+新增)

尽管业绩翻倍,但盈利可持续性仍需论证:一是客户集中度高、依赖大型国企,未披露前五大客户占比及应对措施;二是下游行业受政策影响大,未明确波动应对方案;三是产能适配不足、高端产品收入下滑,产品结构优化成效差;四是境外业务规模小、稳定性不足,海外拓展障碍多;五是未产业化技术短期内难形成利润增长点,需补充论证材料打消监管疑虑。

(三)规范运作有短板,合规论证需进一步强化(延续性挑战)

规范运作的核心短板的是信息披露不完整、关联交易论证不充分:技术与市场数据披露模糊矛盾;关联交易定价无依据、关联依赖减控无时间表;国有股权划转合规性需进一步核查;二轮新增的境外、产能信息披露不完整,需补充材料提升回复可信度。

(四)境外市场拓展能力不足,增量空间存疑(新增核心挑战)

二轮问询将境外拓展作为核心关切,洛轴股份短板明显:境外销售收入占比持续下滑至1.60%,依赖单一客户、稳定性不足;国际认证储备不足,贸易摩擦成本高、海外竞争激烈;海外拓展计划无具体细节,难以证明拓展能力,若不补充信息,将成为过会阻碍。

过会预判+整改建议:这样做,才能顺利通关。综合来看,洛轴股份IPO过会概率较高,但核心是补齐短板、充分回应两轮问询,尤其针对二轮新增的产能、境外问题,给出具体补充说明。

(一)过会预判:大概率通过,核心在补充核心信息

洛轴股份的过会底气突出:一是高端轴承国产化契合国家战略,贴合创业板定位,二轮披露的高铁、风电轴承成果进一步强化优势;二是2023-2025年归母净利翻倍至5.29亿元,中介机构出具无保留意见,财务健康;三是两轮问询均覆盖核心问题,无重大合规瑕疵,股权清晰、治理完善。

过会关键在补充核心信息:延续性问题需补充研发具体金额、细分产品市占率、财务运营指标、核心技术同行对比数据;新增问题需补充产能切换细节、高端产品收入下滑原因、境外客户信息、认证进展、海外拓展措施。若无法充分回应,可能引发三轮问询、延缓过会。

(二)针对性整改建议:精准落地,直击监管关切

针对上述短板,结合创业板监管要求,梳理四大可落地的整改建议,精准对接监管首轮、二轮问询关切,助力公司提升过会概率,同时也为投资者提供更清晰的判断依据:

1. 补全信息披露,提升透明度:明确研发具体金额并对比同行,补充细分产品市占率及来源、财务核心指标、偿债计划(延续);补充境外客户信息、产能切换细节、海外拓展计划及贸易摩擦应对措施、高端产品收入下滑原因(新增),解决披露模糊矛盾问题。

2. 强化技术论证,夯实科创属性(延续):选取瓦轴集团、新强联等直接竞品,进行核心技术指标(硬度HRC60-62、L10寿命25000小时)的量化对比,坦诚与SKF、舍弗勒等国际巨头的差距,避免夸大表述;补充“国际领先/先进”的具体衡量标准与权威依据(如第三方检测报告、行业认证等),化解技术表述前后矛盾的问题;加快5项未产业化核心技术的落地进度,披露具体的产业化时间表与商业可行性分析,强化科创属性论证。

3. 优化规范运作,强化合规支撑(延续):补充关联交易定价的具体依据(如市场公允价对比表、第三方评估报告等),明确减少关联依赖的时间表与具体措施,充分证明无利益输送情形;核查国有股权划转的合规性,补充相关证明文件(如划转批复、备案文件等);完善研发机制,提升研发市场化程度与决策效率,配合中介机构补充核查,提升问询回复的可信度,契合创业板规范运作要求。

4. 完善境外业务论证,明确增量路径(新增):加快国际市场准入认证进度,披露AS9100D、IRIS等认证的具体进展;制定详细的海外拓展实施计划,明确海外子公司、工厂的建设时间表、投资金额,以及客户开发的具体目标;补充应对贸易摩擦的具体措施,如本地化生产、多元化市场布局等;提升境外业务的稳定性,降低对单一客户的依赖,明确境外业务的增长目标,充分论证境外市场的增量空间,回应监管关切。

对投资者而言,可关注洛轴股份77年技术积累、国产替代龙头地位及下游产业潜力,但无需盲目跟风。建议待其补充完善信息、回应两轮问询后,结合科创实力、盈利可持续性、境外拓展能力,再评估投资可行性,规避信息不对称风险。

结语:国产轴承龙头的IPO突围,合规与科创缺一不可。洛轴股份的IPO,是老牌国企资本化之路,更是国产高端轴承突破国外垄断的缩影。其77年技术积累、行业第4地位及国产化成果,是过会核心支撑,契合国家战略与创业板导向。

想要顺利过会,洛轴股份必须正视自身短板:信息披露不透明、技术论证不充分、规范运作有漏洞,以及二轮问询暴露的产能适配不足、境外拓展能力薄弱等新增问题。这些问题并非无法解决,只要针对性补充完善、充分回应监管所有关切,兼顾国有控股企业的规范性与科创企业的市场化灵活性,即可顺利通过审核,借助资本市场的力量推动技术升级,巩固国产高端轴承替代的领先地位。

洛轴股份若成功上市,可借助资本推动技术升级、巩固国产替代地位,为同行提供资本化借鉴,带动行业突破卡脖子技术;即便面临三轮问询,其整改过程也将为高端制造企业IPO树立“合规为先、科创为核”的标杆,助力资本市场服务高端制造业高质量发展。

(完)

图源:洛轴股份官网

(免责声明:本文仅基于企业公开披露信息及行业公开数据整理,不构成任何投资建议、交易指导或决策依据。文中分析与数据均为客观呈现,不保证信息绝对准确;若文中观点、数据存在错误,一经发现将及时更正,也可通过文章评论区置顶、后续同名推文公示;不对因信息偏差、市场波动或个人操作导致的任何损失承担责任,投资者需自行判断、谨慎决策。)

关注「财鲸眼」,做复杂市场的清醒者!

声明:关于内容准确性的补充说明

内容核实承诺:「财鲸眼」致力于提供客观、准确的内容,但不排除因信息更新滞后、数据来源差异或理解偏差导致内容存在瑕疵。

读者反馈通道:若您发现文章中存在数据错误、事实性偏差或逻辑争议,可通过以下方式联系我们及时调整:

1、邮箱:caijingyan66@163.com 邮件中注明修改内容。

2、后台留言:请在文章底部点击“发私信”并提供具体指正内容。